您现在的位置:

您现在的位置:会计基础 预习辅导:第二章(4)

第二节 借贷记账法和第三节 会计分录

这两节的内容总共有6个问题:

1、借贷记账法的概念

2、借贷记账法的符号

3、借贷记账法的账户结构

4、借贷记账法的记账规则

5、会计分录的编制

6、试算平衡

以上6个问题最重要的是3、4、5。

内容讲解如下:

一、借贷记账法的概念

借贷记账法是以“借”、“贷”为记账符号,记录会计要素增减变动情况的一种复式记账法。该种方法源于13世纪的意大利

二、借贷记账法的记账符号

借贷记账法以"借"、"贷"为记账符号,分别作为账户的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。注意:“借”“贷”不表示任何经济意义,单纯就是借贷记账方向的符号。

|

三、借贷记账法账户的基本结构:

每个账户都分为借方和贷方,账户的左方为借方,账户的右方为贷方

(1)资产类和成本类(不包括“累计折旧”,“坏账准备”“存货跌价准备”等负资产类账户)

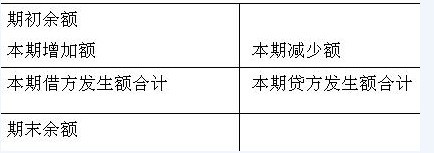

①资产类账户,借方记增加,贷方记减少,余额一般在借方。

借方 资产类账户 贷方

|

期末借方余额=期初借方余额+本期借方发生额―本期贷方发生额

【应用举例】

应收账款账户期初借方余额为260000元,本期借方发生额为150000元,本期贷方发生额为120000元,该账户期末余额为( )元

A借方230000 B 借方290000 C 贷方230000 D贷方290000

答案:B

解析:期末余额=260000+150000-120000=290000元

銆€

銆€

相关文章

| 会计从业资格考试必考试题及答案(精选)7 (2011-12-17 14:30:33) |

| 会计从业资格考试必考试题及答案(精选)6 (2011-12-17 14:29:32) |

| 会计从业资格考试必考试题及答案(精选)5 (2011-12-17 14:28:39) |

| 会计从业资格考试必考试题及答案(精选)4 (2011-12-17 14:26:35) |

| 会计从业资格考试必考试题及答案(精选)3 (2011-12-17 14:25:10) |

| 会计从业资格考试必考试题及答案(精选)2 (2011-12-17 14:03:24) |

| 会计从业资格考试必考试题及答案(精选)1 (2011-12-17 13:57:16) |

| 安徽六安会计从业考试合格证书发放公告 (2011-12-17 11:34:25) |

| 安徽滁州会计从业考试准考证打印 (2011-12-17 11:33:19) |

| 安徽宿州会计从业无纸化考试时间通知 (2011-12-17 11:32:06) |